wie Sie wahrscheinlich bereits erfahren haben, hat Andreas Lambrou sich dazu entschieden, den Goldherz Report mit sofortiger Wirkung zu verlassen. Das Team rund um den Goldherz Report arbeitet aber selbstverständlich weiter, um Sie wie gewohnt mit Informationen zu versorgen.

Auch wenn Andreas Lambrou in den letzten Jahren das Gesicht des Goldherz Reports war, war es doch immer ein Gemeinschaftsprojekt, an dem zahlreiche Personen beteiligt waren und nach wie vor sind.

In der aktuellen Ausgabe des Goldherz Reports betrachten wir Gold als Anlageklasse unter sechs verschiedenen Gesichtspunkten: Diversifikation, Krisenschutz, Inflationsschutz, Preis, langfristige Performance und kurzfristiger Ausblick. Vorab: Das Edelmetall erfüllt alle sechs Kriterien uneingeschränkt bis auf eine – und wir sind uns sicher, dass die meisten Anleger das eine Manko nicht auf Anhieb erraten werden. Aber gehen wir mal einen Faktor nach dem anderen durch…

Diversifikation und Langzeit-Performance: Check!

Der Diversifikationsfaktor ist es schonmal nicht, da Gold dafür bekannt ist, sein eigenes Ding zu machen. Historisch gesehen ist der Rohstoff mit anderen wichtigen Anlageklassen wie Aktien und Anleihen so gut wie nicht korreliert, was für eine breit angelegte Allokationsstrategie elementar ist.

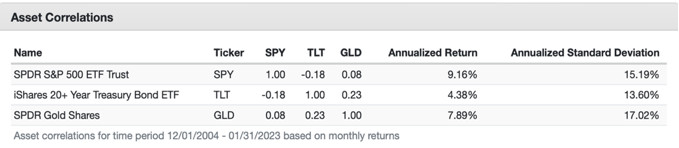

Wie die nachfolgende Grafik zeigt, ist Gold ( SPDR Gold Shares) in den vergangenen 20 Jahren fast perfekt unkorreliert gewesen mit US-Aktien gemessen am S&P 500 (0,08); es besteht auch eine bemerkenswerte geringe Korrelation (0,23) zu langfristigen US-Staatsanleihen repräsentiert durch den iShares 20+ Year Treasury Bond ETF. Anders gesagt: Der Preis des Edelmetalls bewegt sich mehr oder weniger unabhängig von Aktien- und Anleihekursen, was für die Portfolio-Diversifizierung ideal ist.

Korrelation: Gold, Aktien und Anleihen | Quelle: Portfolio Visualizer

Die Tatsache, dass ein Asset mit anderen wichtigen Anlageklassen unkorreliert ist, ist aus Sicht der Vermögensverteilung zwar ein Vorteil, für Anleger aber nutzlos, wenn es im Laufe der Zeit nicht im Wert steigt. Mahnendes Beispiel: Industrierohstoffe in den zehn Jahren vor 2022.

Gold hat diesen entscheidenden Makel aber nicht. Denn wie die nachstehende Grafik zeigt, hat das Edelmetall im Vergleich zu US-Aktien hinsichtlich der kumulierten Rendite der letzten zwei Jahrzehnte alles andere als eine schlechte Figur gemacht: Tatsächlich schnitt das Edelmetall um 50 Prozentpunkte besser ab.

Gold und US-Aktien: Zwei voneinander abweichende Pfade zum langfristigen Erfolg | Quelle: StockChart.com

Krisenschutz und Preis: Check!

Und wann schneidet Gold in der Regel am besten ab? Richtig, in Krisen, also in Zeiten erhöhter wirtschaftlicher, marktbezogener oder geopolitischer Spannungen. Dazu gehören unter anderem Episoden wie die Finanzkrise 2008 oder die Covid-19-Pandemie.

Fragt sich nun: Bietet sich derzeit eine günstige Kaufgelegenheit für Gold? Und wie können wir überhaupt einen angemessenen Preis ermitteln? Schließlich generieren die „unproduktiven Steine“ (wie ein Kollege das Edelmetall scherzhaft nennt) keinen Cashflow, mit dem man einen inneren Wert zuweisen könnte.

Nun, wir können die Preisentwicklung des Rohstoffs mit den Kursen anderer wichtiger Vermögenswerte wie dem US-Aktienmarkt vergleichen. Die unterstehende Grafik zeigt: Gold wird im Verhältnis zum S&P 500 nach wie vor in der Nähe des 20-Jahres-Tiefs gehandelt.

Goldpreis im Verhältnis zum S&P 500 | Quelle: StockCharts.com

Kurzfristiger Ausblick: Check!

Wie steht es aber um die kurzfristigen Tendenzen des Goldpreises? 2022 wurde er insbesondere von der starken Nachfrage in den USA und Westeuropa sowie von den Rekordkäufen der Zentralbanken gestützt. Laut World Gold Council haben Währungshüter rund um den Globus zusammen 1.136 Tonnen an neuen Reserven angelegt.

Wenn es nun nach Goldman Sachs geht, dürfte sich die Kaufwut in diesem Jahr wiederholen. So geht das Analysehaus davon aus, dass sich die Notenbanken weltweit bis Ende 2023 eine nie dagewesene Menge an Gold von mehr als 1.200 Tonnen zulegen werden, um sich vom US-Dollar abzuwenden.

In Kombination mit der verbesserten Wirtschaftslage in Indien und China – den beiden weltgrößten Goldverbrauchern – könnte der Durchschnittspreis des Edelmetalls den Goldman-Experten nach in diesem Jahr auf 1.950 US$ je Unze steigen – ein neuer Rekordwert, wie auf der nachfolgenden Grafik zeigt.

Steigt der Jahresdurchschnitts-Goldpreis zum achten Mal in Folge? | Quelle: U.S. Global Investors

Inflationsschutz: Kein Check!

Was viele Anleger aber überraschend wird: Obwohl Gold häufig als gute Absicherung gegen die Inflation gesehen wird, ist es in dieser Hinsicht in der Praxis oft nicht sehr effektiv. Der Grund: Gold reagiert als hochliquider Vermögenswert sehr empfindlich auf das allgemeine Liquiditätsumfeld des Marktes. Einfacher ausgedrückt: Wenn die Inflation steigt, erkennen Goldanleger, dass die US-Notenbank wahrscheinlich eingreifen wird, indem sie die Geldpolitik strafft und den Finanzmärkten Liquidität entzieht, wodurch der Goldpreis unter Druck gerät.

Gold-Fazit: Für eine breite Portfolio-Allokation weiterhin attraktiv

Gold steht somit einerseits unter dem Druck des starken US-Dollars, der gegenüber fast allen Währungen kräftig zugelegt hat. Ursächlich dafür waren die zuletzt starken Wirtschaftsdaten aus dem Land, die weitere Zinserhöhungen der Fed nahezu garantieren. So lang die Arbeitslosigkeit in den Vereinigten Staaten mit 3,4% zuletzt auf dem niedrigsten Stand seit mehr als einem halben Jahrhundert.

Die übrigen Fundamentaldaten und Aussichten des Goldes bleiben aber gesund und attraktiv. So befinden wir uns weiterhin in einem turbulenten wirtschaftlichen und geopolitischen Umfeld, das Risikomanagement und Krisenschutz fürs Anlageportfolio zur Priorität macht. Und Gold ist dabei eine klar differenzierte Anlagekategorie, die in der Vergangenheit im Vergleich zu anderen wichtigen Assets unkorrelierte Renditen erwirtschaftet hat und gegenüber Aktien weiterhin günstig gehandelt wird. 2023 werden wir womöglich erneut Rekordkäufe der Zentralbanken erleben, die den Jahresdurchschnittspreis des Edelmetalls in bislang ungekannte Höhen treiben könnten.

Ihre Goldherz-Redaktion