Goldherz Report Ausgabe 44/2022 – Donnerstag, 8. Dezember 2022

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

in den letzten Wochen zeigte die Börse erneut gefährliche Anzeichen von Schwäche.

Das Wachstum der Geldmenge in den USA und global nimmt weiterhin ab und die Wachstumsaussichten sind überall zusammengeschrumpft. Die Wahrscheinlichkeit einer weichen Landung der Wirtschaft ist zumindest für die USA verschwindend gering. Sinn und Zweck der Fed-Politik ist es offenbar, eine Rezession herbeizuführen, um damit mutmaßlich Inflationsgefahren einzudämpfen.

Die Konsequenz sind verschobene Investitionen, die dazu führen, dass sich bei ersten Erholungsanzeichen die Inflationsrate wieder zurückmelden dürfte.

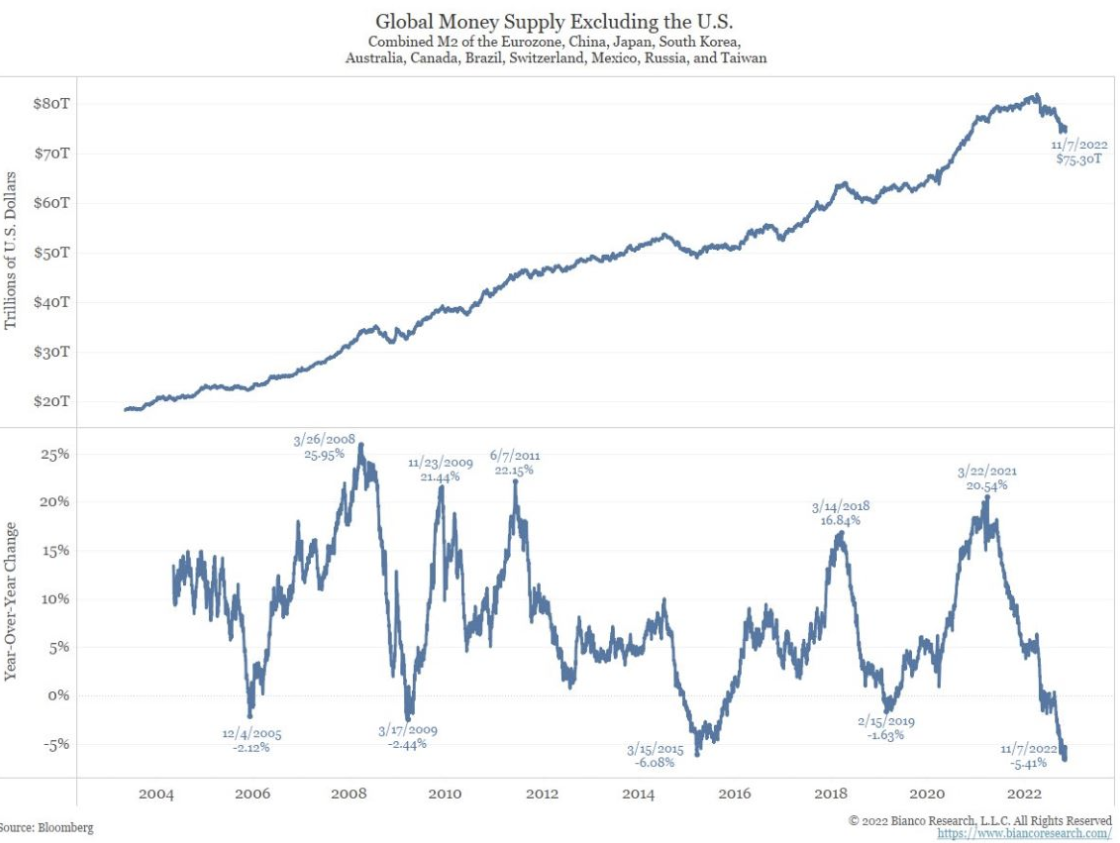

Aktuell steuern wir jedoch auf ein extremes Tief beim Geldmengen-Wachstum zu:

In den letzten 20 Jahren war die Wachstumsrate der Geldmenge jedenfalls noch nie so negativ. Dass wir weiterhin mit massiver Inflation zu kämpfen haben zeigt aber auch die hohen Stagflations-Risiken – auch wenn sich die Teuerungsrate in Reaktion auf diese Geldbremse zumindest deutlich abschwächen dürfte. Darauf dürfte die Energie- und Konsumentenpreis-Inflation durch erneute geldpolitische Beschleunigungsplänen erneut explodieren, angefacht von Infrastruktur- und grünen Klimawende-Investitionen. Quelle: Bianco Research

Die Geldmenge ist wie der Wind, der die Anlageklassen wie Segelboote vor sich hertreibt oder sie zum kentern bringt. Eine Belebung der Geldmengen-Zuwächse wäre also der wichtigste Faktor für eine Erholung der Börse.

Ein Hoffnungsschimmer: Vor allem die schnelle Reaktion auf die Proteste in China, das sich praktisch über Nacht von der Null-Covid-Strategie verabschiedet hat, dürfte die Nachfrage dort mittelfristig beleben. Zuvor fürchten die Chinesen zwar noch eine Infektionenwelle; aber im Endeffekt ist das auch nichts weiter als eine bloße Grippewelle wie hierzulande und damit wird die Pandemie als Wachstumshindernis immer uninteressanter.

Am Ende dürfte die oben angezeigte Beschleunigungslinie der Geldmenge darum auch wieder steigen und das sollte mindestens für Aktien in Wachstumsregionen und Rohstoffe wie Edelmetalle sehr positiv sein.

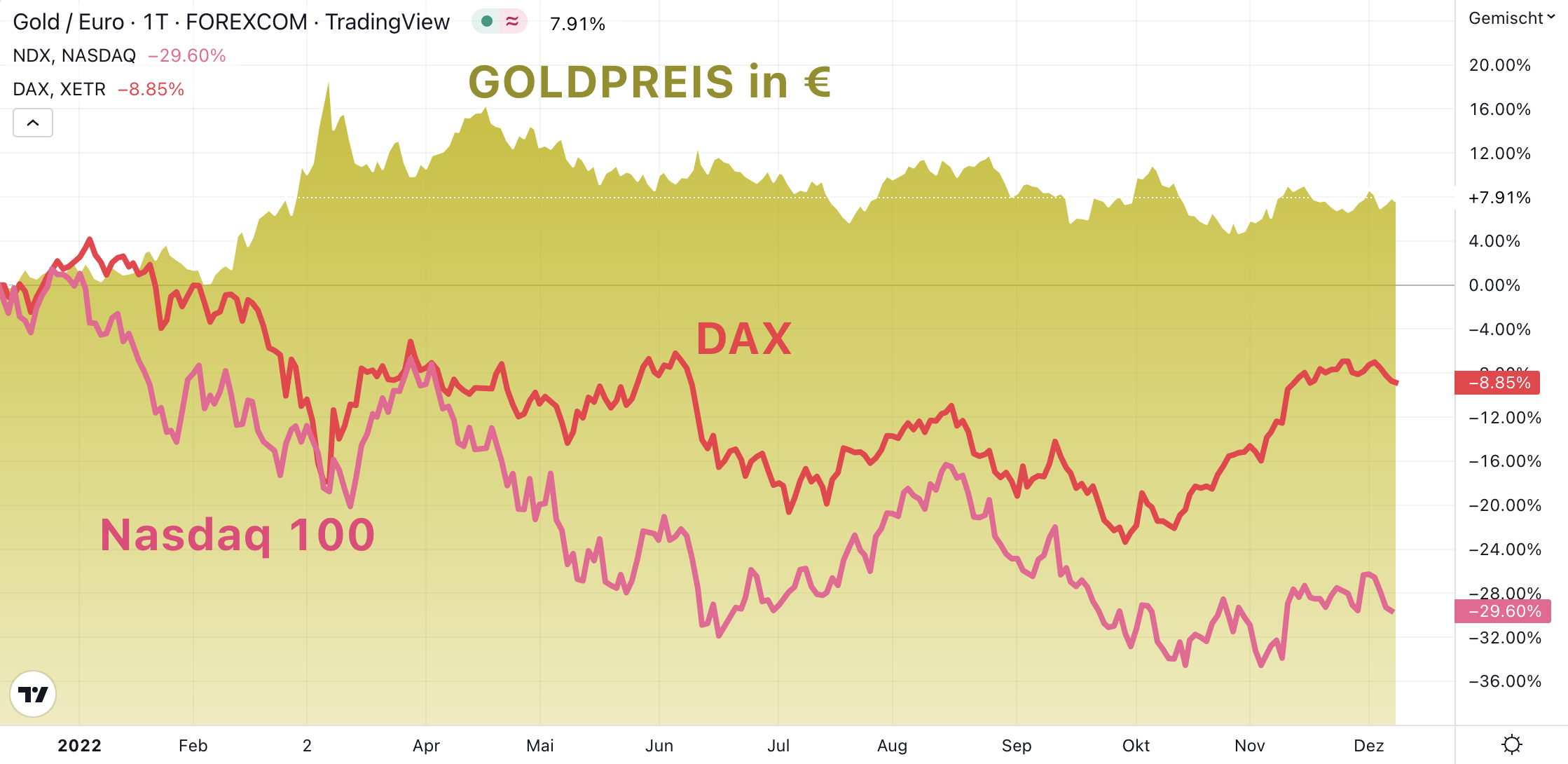

Relative Stärke von Gold & Silber

Die Edelmetalle weisen derweil eine bemerkenswerte Stärke auf:

Gold in Euro notiert auf Jahressicht bei +8% während der DAX -9% steht und der Nasdaq 100 -30%:

Das zeugt von kluger Weitsicht. Der Goldmarkt erkennt den Bluff der Notenbanken, die nicht ewig die Zinsen erhöhen können, während die Politik gleichzeitig Billionen neue Schulden plant und ausgibt.

Mehrfach hatte ich dieses Jahr schon betont, dass Gold & Silber trotz vermeintlicher Kursschwäche in US-Dollar ein Hafen der Stabilität und ein Vermögensanker bleiben.

Saxo Bank unter den Goldbullen

Ein weiteres Jahr neigt sich dem Ende zu und das bedeutet, die Saxo Bank veröffentlicht wieder ihre 10 „Outrageous Predictions“ für 2023. „Im Jahr 2023 werden die Volkswirtschaften der Welt in den Modus der Kriegswirtschaft wechseln, in der souveräne wirtschaftliche Gewinne und Eigenständigkeit die Globalisierung übertrumpfen“, schreibt die Bank.

Die Prognosen der Bank sind für gewöhnlich etwas überzogen und sollten mehr als Gedankenanstoß denn als direkte Vorhersage gesehen werden, daher auch die Namensgebung. So hatte die Bank in ihrem Bericht für 2022 eine US-Inflation von 15% vorhergesehen – zumindest offiziell etwas zu viel, doch die Richtung hatte gestimmt, als die US-Inflation dieses Jahr 9,1% erreichte.

Auch dieses Mal gibt Saxo wieder spannende Denkanstöße wie:

- „Weitreichende Preiskontrollen werden eingeführt, um die offizielle Inflation zu begrenzen“

- „OPEC+ und Indien verlassen den IWF und vereinbaren Handel mit neuen Reserven“

Ebenfalls sieht Saxo ein Szenario, in dem der Goldpreis auf 3.000 US$ je Unze ansteigt, da die Zentralbanken bei der Inflationsbekämpfung scheitern sollen.

Ole Hansen, Head of Commodity Strategy bei Saxo, schreibt:

„2023 ist das Jahr, in dem der Markt endlich begreift, dass die Inflation auf absehbare Zeit in Flammen stehen wird.“

Während Zentralbanken dem Markt stetig versichern, dass sich die Inflation auf absehbare Zeit wieder in die Nähe des Zielniveaus bewegen wird, sieht die Saxo Bank zusätzliche Probleme auf den Anleihemärkten, die aus der geldpolitischen Straffung hervorgehen. Daher geht Saxo davon aus, dass die US-Notenbank ihren Straffungszyklus Anfang 2023 beenden und zugleich wieder Liquidität in die globalen Finanzmärkte pumpen wird.

Auch rechnet Saxo mit einer steigenden Inflation im Öffnungsfall von China, da die Rohstoffnachfrage schlagartig ansteigen wird. Mit einer Lockerung der US-Notenbank sollte dann auch der US-Dollar schwächer tendieren und die Realzinsen sollten sinken. Man könnte allerdings auch argumentieren, dass die Öffnung Chinas die Lieferketten etwas entlasten wird.

Die Quintessenz der Geschichte ist, dass Gold sein charttechnisches Doppeltop bei 2.075 US$ je Unze durchbrechen und folglich auf mindestens 3.000 US$ laufen soll. Der VanEck-Junior-Goldminen-Index GDXJ sollte sich in diesem Szenario vervierfachen.

Ist der Boden im GDXJ drinnen?

Die jüngsten Bewegungen des GDXJ und meiner Kern-Investmentwerte aus dem Goldsektor machen Hoffnung. Die Jahrestiefs um 26-28 US$ sind eine gute Absicherung nach unten. Jetzt braucht es eine schöne Kette mit höheren Hochs und höheren Tiefs. Der Verlauf seit Ende September sieht immer erfreulicher aus. Solange der GDXJ über 30 US$ bleibt, bleibt der Trend intakt. Kursziele bis 50 US$ sind zwar nicht über Nacht realistisch, dürften aber 2023 im Rahmen des Möglichen bleiben. Das wären von heute an gerechnet immerhin +38% Renditepotenzial auf 12-Monatssicht.

Das Erholungspotenzial im Goldminensektor ist langfristig eklatant:

Mein Fazit: Saxo-Annahme mit Abschlag behandeln

In einer normalen Marktphase würde ich heute zu einer signifikanten Erhöhung der Edelmetall-Aktien wie Gold- und Silberminen für 2023 raten.

Der übergeordnete Abwärtstrend der Börse lässt mich hier jedoch vorsichtiger werden. Stattdessen scheint mir ein Rebound-Trade zur Vorbereitung lohnenswerter zu sein.

An den Markterwartungen für die kommende Notenbanksitzung der Federal Reserve hat sich zuletzt grundsätzlich nichts geändert. Weiterhin wird demnächst eine Zinsanhebung von 50 Basispunkten erwartet und ein möglicher Höchststand der Zinsrate von 5 bis 5,25% im nächsten Jahr. Dennoch rennen die Märkte orientierungslos von einer Richtung in die andere. Das signalisiert große Unsicherheit. Anfang dieser Woche kam es zu Abverkäufen, nachdem die Märkte in den vorangegangenen Wochen zur Euphorie tendiert hatten. Vor einer anstehenden Fed-Sitzung scheint dies allerdings zur guten Sitte zu gehören.

Nachdem Gold bzw. Goldaktien in diesem Jahr enttäuscht haben, könnte sich das Blatt im kommenden Jahr tatsächlich wenden. Die weltweiten Schuldenberge schränken die Handlungsfähigkeit der Zentralbanken ein, sodass eine Kehrtwende im kommenden Jahr immer wahrscheinlicher wird.

Die Aussagen der Saxo Bank sind gezielt etwas übertrieben und daher mit Vorsicht zu genießen. Sie beschreiben ein Szenario, in dem es praktisch perfekt für Gold läuft. Einige der Annahmen dürften sehr nahe an die Realität herankommen, dennoch würde ich im nächsten Jahr einen Abschlag auf die Saxo-Aussicht setzen. Die jüngste Bodenbildung bei den Goldminen und auch den Juniors dürfte jetzt den Explorationssektor wieder spannender machen.

Das heißt: Kaufen ja, ABER: Sollten die Kurse noch einmal fallen, würde ich als Trader noch einmal die Reißleine ziehen, aber langfristig auch wiederum meine Positionen weiter ausbauen. Schließlich sollte sich niemand von langfristigen Investitionsplänen in die günstigste Anlageklasse der Menschheit abhalten lassen, nur weil ein paar Chartmarken gerissen worden sind… Nutzen Sie also besonders bei Gold & Silber immer Ihren gesunden Verstand!

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

Erfahren Sie welche Aktien ich jetzt als meine aussichtsreichsten Silber-Investitionen bewerte HEUTE im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Das waren die 5 erfolgreichsten PLUS-Investitionen seit 2019:

- +3.690% seit Vorstellung der Aktie von Chalice Mining (Sydney: CHN),

- +3.500% in 24 Monaten mit der Aktie von ReconAfrica (Toronto: RECO),

- +883% in zwei Jahren mit der Aktie von Skeena Resources (Toronto: SKE),

- +471% innerhalb von 18 Monaten, mit der Goldminenaktie Calibre Mining (Toronto: CXB),

- +360% mit der Uran-Aktie von Nexgen Energy (Toronto: NXE).

Haben Sie Fragen und wollen mehr über meine Investmentidee der Renaissance bei Stahl-Aktien wissen?

Dann besuchen Sie unbedingt meine Rohstoff-Sprechstunde!

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 19. Dezember, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Silber könnte vor einer Kursexplosion stehen, mit >50% Rendite in den kommenden 12 Monaten”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

-.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)