Goldherz Report Ausgabe 1/2023 – Donnerstag, 5. Januar 2023

Liebe Leserin, lieber Leser,

Liebe Leserin, lieber Leser,

willkommen im neuen Jahr 2023. Für Goldinvestoren war das Jahr 2022 schon sehr stark. Wie ich öfters betone, war es das Jahr für Goldanleger, die nicht auf die Lügen des finanzpolitischen Systems hereingefallen sind. Wenn Sie Ihren Glauben an die Wahrhaftigkeit des Goldes und des Silbers behalten haben und Ihre Assets nicht als reines Spekulationsobjekt, sondern als Investitionen in das Gute und Richtige erkannt haben, wurden Sie zum Jahresende belohnt.

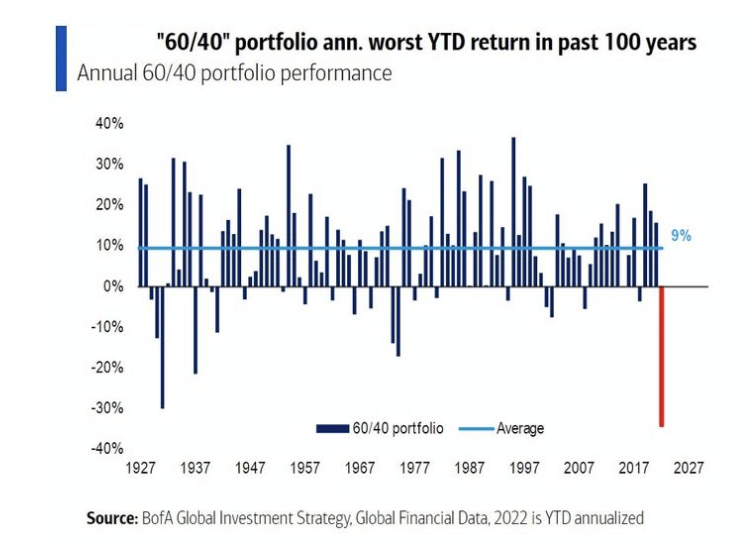

Tatsächlich schloss der Goldpreis das Jahr selbst in US-Dollar nahezu unverändert, während die Weltbörsen – gemessen an Aktien und Anleihen – ihren schwersten Einbruch seit 100 Jahren erlebt haben. Sicher, die Kurseinbrüche an den Aktienmärkten waren in Vergangenheit oftmals noch dramatischer als letztes Jahr, doch vor allem die Altersvorsorge-Anlagen erlitten 2022 wegen steigender Zinsen einen erheblichen Rücksetzer von rund 20%.

Jahresrendite eines 60% mit Aktien und 40% Anleihen bestückten Vermögensaufbaudepots – wie es unzähligen Anlegern geraten wurde:

Je nachdem, welche Inflationsrate Sie hinzurechnen, – bezogen auf die Dinge des täglichen Bedarfs dürfe sie eher bei 15-25% gelegen haben als bei den offiziell ausgewiesenen 10% – blicken die meisten Anleger auf einen äußerst schmerzhaften Vermögensverlust von rund einem Drittel.

Würden diese Verluste wieder relativ schnell aufgeholt werden, wäre das unter abnormalen Schwankungen noch leichter zu verschmerzen. Aber ich habe meine Zweifel, ob die Zinsen tatsächlich so schnell wieder fallen werden. Tatsächlich müssen wir wohl über die Restlaufzeit des Papiergeldes mit relativ höheren Zinsen und Inflationsraten rechnen.

Diese drei Gründe führten zum plötzlichen Erwachen des Gold-Markts!

Meines Erachtens waren es vor allem drei Faktoren, die beim Goldpreis zum Jahreswechsel hin, zu einer massiven Erholung um mehr als 200 US$ je Unze und damit sogar blitzschnell zur Überwindung des Abwärtstrends geführt haben:

I.) Zentralbanken kaufen immer mehr Gold:

In Goldherz Report 41/2022 hatte ich Ihnen vom Quartalsbericht des World Gold Council berichtet:

„Seit einigen Monaten gab es Gerüchte, wer der ominöse Aufkäufer war, der ungeachtet der rückläufigen Goldpreise viele Tonnen Gold eingesammelt hat. Mit der Veröffentlichung des neuesten Quartalsberichts des World Gold Council stellte sich heraus, dass über das gesamte 3. Jahresviertel hinweg zahlreiche Zentralbanken eine riesige Menge von 300 Tonnen Gold gekauft haben.”

Zentralbank-Goldkäufe sind stets ein sehr starker Indikator für die Goldpreise, weil sie mit Ihren Billionen um sich werfen können und in der Lage sind, sämtliche privaten Käufer zu überbieten.

II.) Zinswende in der Euro-Zone und weltweit schwächen den US-Dollar

Die EZB war wohl mit die letzte Zentralbank, die noch eisern am Nullzins festgehalten hatte. Doch nach extrem hohen Inflationsraten über den Sommer und Herbst sowie dem Debakel um den japanischen Yen, der im letzten Jahr zeitweise 30% gegenüber dem US-Dollar einbüßte, sah man sich offenbar gezwungen, die Kehrtwende einzuleiten. Zunächst hob die EZB den Leitzins im Juli zwar nur 0,5% an, was eher als Test zu sehen war; seitdem gab es aber vier Zinsschritte bis auf einen Jahresendstand von 2,5%.

Das wiederum sorgte auch an den Währungsmärkten für eine Umkehr: Weil institutionelle Investoren wie Banken in Europa nun im Euro wenigstens wieder Zinsen erhalten, scheuten Sie die zusätzlichen Währungsrisiken im US-Dollar und sorgten dort für eine Korrektur.

In der ersten Novemberwoche fiel der Dollarindex unter die 50-Tagelinie und sorgte für ein Verkaufssignal:

III.) Geopolitische Zeitenwende:

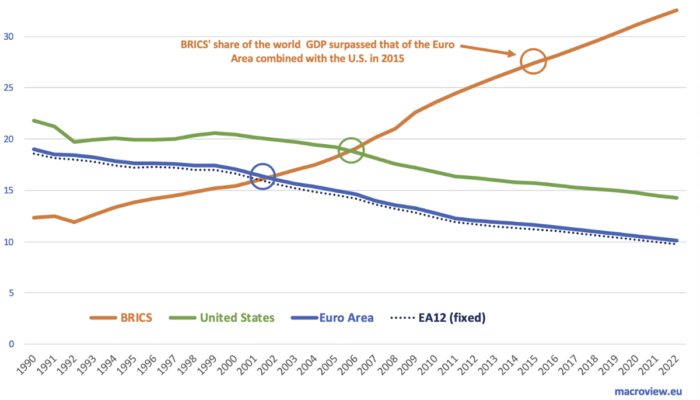

Nachdem 2022 Zentralbanken auch Rekordmengen an physischem Gold gekauft hatten, dürfte die „Entdollarisierung“ das Vertrauen in Gold stärken. Ich rechne hier bereits ab diesem Herbst mit potenziellen Umbrüchen des Weltwährungssystems. Russland hat bereits den US-Dollar fallen gelassen, um mit seinen Milliardenüberschüssen Yuan und chinesische Waren einzukaufen. Der Yuan ist laut diesem Bericht bereits von 1% auf 40-45% des Transaktionsvolumens Russlands gewachsen.

Der Trend ist nicht aufzuhalten, die Eurozone und die USA befinden sich seit der Jahrtausendwende auf dem absteigenden Pfad, während Brasilien, Russland, Indien und China (BRICs) ihren Anteil am weltweiten BIP verdoppelt haben. Würde man nun eine eigene gold-/rohstoffgedeckte BRICs-Währung etablieren und die Warenströme innerhalb ihrer eigenen Wirtschaftssphäre umlenken, könnte die relative Bedeutung in kürzester Zeit auf 50% wachsen, womit die Vorherrschaft der USA und des US-Dollars gebrochen wären.

Ich will Ihnen mit diesen Überlegungen keine Angst machen, sondern Ihnen nur mitteilen, welche Konsequenzen das für die angeschlagene Eurozone hätte.

Sogar Bundeskanzler Scholz veröffentlichte auf der Seite der Bundesregierung einen Artikel:

Dabei möchte ich nur einen Satz herausgreifen:

„Neue Mächte sind erstarkt oder wiedererstarkt, darunter ein wirtschaftlich starkes, politisch selbstbewusstes China. In dieser neuen multipolaren Welt konkurrieren verschiedene Länder und Regierungsmodelle um Macht und Einfluss.”

Ich frage mich dabei: In welche Richtung soll sich das entwickeln? Wird Deutschland an der Seite der USA eines Tages gegen Russland und China in den Krieg ziehen, die ihrerseits möglicherweise von Indien und Brasilien, Syrien, Iran und Saudi Arabien wohlwollend unterstützt werden könnten?

Sie merken schon, eine solche Auseinandersetzung von 300-400 Millionen Menschen gegen mehr als 3 Milliarden Menschen wäre ziemlich fatal und darum hoffe ich und bin auch weiterhin der Überzeugung, dass die Diplomatie und ein erhöhtes Mitspracherecht für die erstarkenden Staaten zurückkehren müssen.

Starke Faktoren, die den Goldpreis treiben

Für 2023 scheinen sich die dunkleren Wolken für das Edelmetall in Luft aufzulösen. Schon zum Jahreswechsel präsentiert sich der Goldpreis in Aufschwungs-Laune und könnte endlich den nachhaltigen Sprung über die 200-Tage-Linie vollzogen haben.

Laut der Saxobank könnte 2023 ein starkes Jahr für den Goldpreis werden, aber auch die Kriegswirtschaft könnte im Zuge des Ukraine-Konflikts neu aufblühen.

Auch die Prognosen seitens der Banken, welche für 2022 eher negativ gestimmt waren, zeichnen ein positives Bild. So erwartet beispielsweise die Saxobank einen Goldpreis von 3.000 US$ sowie eine Vervierfachung des VanEck Junior Gold Miners Index (GDXJ), da die Zentralbanken in der Inflationsbekämpfung scheitern werden.

„2023 ist das Jahr, in dem der Markt endlich begreift, dass die Inflation auf absehbare Zeit nicht abebben wird“, sagt Ole Hansen, Leiter der Rohstoffstrategie bei Saxo.

Während die Zentralbanken davon ausgehen, dass die Inflation in absehbarer Zeit auf das langfristige Ziel fallen werden, glaubt Saxo, dass sich dies als Mythos herausstellen wird. Die Zinssteigerungen haben den Goldpreis unter Druck gebracht und die langfristigen Inflationsprognosen gesenkt – auf diese Prognosen ist jedoch selten Verlass.

Letztendlich geht Saxo davon aus, dass die geldpolitische Straffung zu erheblichen wirtschaftlichen Problemen führen wird, die im Nachgang eine quantitative Lockerung (QE) erzwingen werden.

Rückenwind soll der Goldpreis laut Saxo aus den folgenden Richtungen erhalten:

- Aus der „kriegswirtschaftlichen Mentalität der Eigenständigkeit und der Minimierung von Devisenreserven zugunsten von Gold“

- Aus neuen massiven Investitionen in nationale Sicherheitsprioritäten, darunter auch Energie- und Lieferketten-Sicherheit

- Durch die steigende globale Liquidität, da politische Entscheidungsträger versuchen werden, eine Implosion der Schuldenmärkte zu vermeiden.

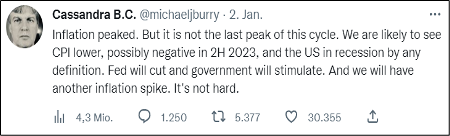

Unabhängig vom Goldpreis zeichnete zuletzt Hedgefonds-Manager Michael Burry – bekannt für seine famose Wette auf „Credit Default Swaps“ (CDS) in der globalen Finanzkrise – ein ähnliches Szenario für die Inflationsentwicklung sowie das Verhalten der Fed:

„Die Inflation hat ihren Höhepunkt erreicht. Aber es ist nicht der letzte Höhepunkt in diesem Zyklus. Wir werden wahrscheinlich einen niedrigeren Verbraucherpreisindex sehen, der möglicherweise im zweiten Halbjahr 2023 negativ sein wird, und die USA werden sich nach jeder Definition in einer Rezession befinden. Die Fed wird die Zinsen senken und die Regierung wird die Wirtschaft stimulieren. Und wir werden einen weiteren Inflationsanstieg erleben. Das ist nicht schwer.“

Tatsächlich könnte sich die Inflation nach der ersten großen Welle schneller zurückziehen, da im kommenden Jahr der Basiseffekt einsetzen dürfte, welcher einen geringeren Verbraucherpreisanstieg im Jahresvergleich abbildet. Historisch betrachtet entwickelte sich die Inflation auch stets in Wellen.

Mein Fazit: Ein Duft von höheren Goldpreisen liegt in der Luft

War die Stimmung am Goldmarkt zur Jahresmitte 2022 absolut am Boden, so scheint der jüngste Anstieg vielversprechend. Setzt sich dieser Trend fort, dürften einige Anleger ins Grübeln kommen und beginnen, ihr Vermögen umzuschichten.

Die drei Goldpreis-Treiber, die ich Ihnen dargelegt habe, sorgten für einen schnellen Sprung über die 200-Tage-Linie und ziehen weiterhin Käufer an.

Als nächstes Ziel sollte der Widerstand bei etwa 1.880 US$ in Angriff genommen werden. Aufgrund der Zinssteigerungen und möglicher Erholungsversuche des US-Dollars rechne ich zwar noch nicht unmittelbar mit einem Ausbruch über 2.000 US$.

Für geplante Goldkäufe könnten die Bedingungen aber im Frühling bis Sommer sehr günstig aussehen, sodass Sie heute noch ruhig und besonnen über eine Erhöhung Ihres Goldgewichts nachdenken können.

Es ist überaus wahrscheinlich, dass die Inflationsraten nicht auf das Ziel der Fed und EZB zurückkehren werden – zumindest nicht im geplanten Zeitraum.

Vergessen Sie nicht: Fallende Inflationsraten sind keine fallenden Preise und damit nicht mit Deflation zu verwechseln. Das Preisniveau macht nur einfach mal eine Pause, um danach nur heftiger weiter zu steigen, da die scharfen Zinssteigerungen erhebliche rezessive Tendenzen bewirken werden.

Ob die von der Saxobank avisierte Zielmarke von 3.000 US$ bereits im Jahr 2023 möglich sein wird, muss sich zeigen. Aber ein nachhaltiger Sprung über 2.000 US$ bis auf rund 2.500 US$ dürfte im realistischen Bereich liegen und dürfte Minenwerte deutlich befeuern.

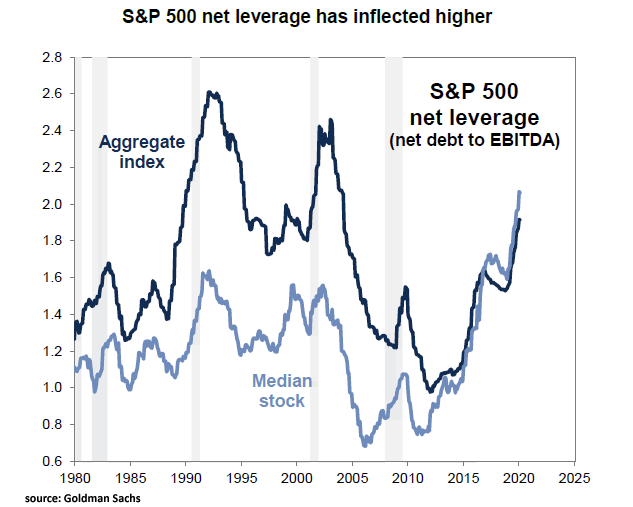

Oft werde ich gefragt, ob Aktien vielleicht ein besserer Inflationsschutz sind. Das stimmt schon, aber ich möchte Sie warnen: Viele Aktiengesellschaften lebten in den letzten Jahren auf Pump und haben ihre Einnahmen nur leicht verbessert, jedoch ihren Kapitalbedarf zunehmend mittels Krediten anstatt mit Eigenkapital refinanziert.

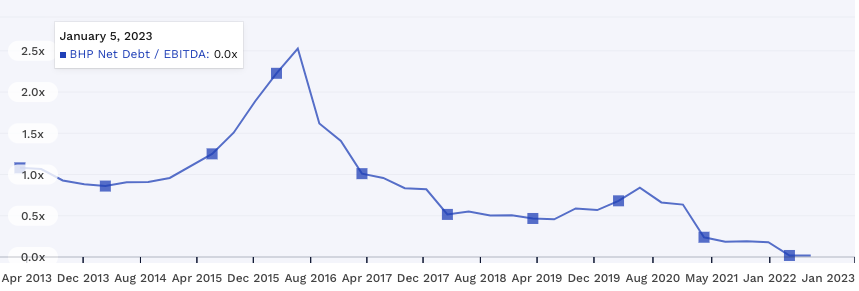

Laut Goldman Sachs stieg das Verhältnis von Schulden zum Betriebsgewinn (Debt/EBITDA) seit der Finanzkrise von 1 auf über 2:

Mit steigenden Zinsen erhöht sich die Belastung für den Schuldendienst weiter und die Aufnahme neuer Kredite ist durch die hohen Zinsen nicht nur schwieriger, sondern vor allem auch riskant. Darum dürften viele Unternehmen zunächst einmal Investitionsvorhaben zurückstellen und versuchen, ihre Schulden zu tilgen. Wir steuern also auf eine allgemeine Wirtschaftskrise zu.

Ähnlich wie jene Krisen, die der Rohstoffsektor und Goldsektor in den Jahren 2012 bis 2016 durchlaufen haben. In den letzten Jahren haben viele Bergbau- und Minenkonzerne ihre Schulden praktisch komplett getilgt und profitieren nun von exorbitanten Eigenkapitalrenditen.

Schauen Sie sich einfach einmal das Schulden/Betriebsgewinnverhältnis bei BHP Group (New York / Sydney: BHP) an:

Diese schmerzhafte Anpassungsprozess steht den meisten Unternehmen, die im S&P 500 notieren, noch bevor.

Sie sehen an der Kursentwicklung des S&P 500, wie weit sich diese vom blauen Aufwärtstrend entfernt haben. Auslöser waren dafür sicher auch die inflationären Entwicklungen. Darum glaube ich nicht, dass wir noch einmal die blaue Linie erreichen, die um 1.500 Punkten steht. Die Geldmengenausweitung dürfte diese Linie parallel nach oben schieben, vermutlich in etwa auf das Niveau von 2.500 bis 3.000 Punkten. Sollten aber in den kommenden Monaten Rezessionsgefahren und Gewinneinbrüche vermeldet werden, wirkt die blaue Linie wie ein Magnet, von dem sich nur wenige Aktien abkoppeln dürften.

Der S&P 500 ist relativ hoch bewertet:

Nun dürften wir uns bereits auf dem Weg in Richtung 2.000 US$ befinden. Denken Sie daran, dass Gold zuletzt auch in kürzester Zeit – etwa seit Anfang November 2022 – bereits über 200 US$ gutgemacht hat. Die Goldmärkte sind wie seit jeher extrem und können sich schnell auch nach oben beschleunigen.

Was den Aktienmarkt angeht: Erst wenn die Notenbanken ihre Bremsmanöver beenden, dürfte er sich wieder fangen. Mit einer besseren Entwicklung bei den Aktien im Vergleich zum Gold rechne ich allerdings nicht.

Gold hat keine Schulden und ist der wahrhaftigste und beste Wertspeicher, der alle Lügen aufzeigt, die das moderne geldpolitische Systems uns seit 100 Jahren tagtäglich auftischt.

Aufgrund dieser unerwarteten Zeitenwende werden Gold- sowie vor allem Senior- und Junior-Goldminen-Aktien massiv steigen.

Ihr

Andreas Lambrou,

Chefredakteur Goldherz Report

Erfahren Sie welche Aktien ich jetzt als meine aussichtsreichsten Gold- & Silber-Investitionen bewerte

HEUTE im PLUS:

Abonnieren Sie mein Premium-Produkt Goldherz PLUS

Das waren die 5 erfolgreichsten PLUS-Investitionen seit 2019:

- +3.690% seit Vorstellung der Aktie von Chalice Mining (Sydney: CHN),

- +3.500% in 24 Monaten mit der Aktie von ReconAfrica (Toronto: RECO),

- +883% in zwei Jahren mit der Aktie von Skeena Resources (Toronto: SKE),

- +471% innerhalb von 18 Monaten, mit der Goldminenaktie Calibre Mining (Toronto: CXB),

- +360% mit der Uran-Aktie von Nexgen Energy (Toronto: NXE).

Haben Sie Fragen und wollen mehr über meine neuesten Investment-Ideen wissen?

Dann besuchen Sie unbedingt meine Rohstoff-Sprechstunde!

Der nächste Goldherz Live-Chat-Termin:

![]()

Die nächste Goldherz-Sprechstunde veranstalte ich für Sie am Montag, den 9. Januar, ab 18:00 Uhr im sharedeals.de Live Chat!

Thema der Woche: “Silber könnte vor einer Kursexplosion stehen, mit >50% Rendite in den kommenden 12 Monaten”

![]()

Offenlegung von Interessenkonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenkonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können:

-.

Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil. Somit besteht eindeutig und konkret ein Interessenkonflikt.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden. Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden. Bitte lesen Sie unbedingt unseren vollständigen Disclaimer.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der bull markets media GmbH Am Königsgraben 2 DE-15806 Zossen Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Webseite: www.goldherzreport.de

E-Mail: [email protected]

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)