Goldherz Report Ausgabe 16/2016 – Donnerstag, 21. April 2016

Liebe Leserinnen und Leser,

zunächst einmal eine Entschuldigung meinerseits. In der letzten Ausgabe hatte ich Ihnen angekündigt, dass ich am Montag ab 18:00 Uhr im Sharedeals Live-Chat anzutreffen sei. Technische Schwierigkeiten verhinderten dies leider. Dafür kündige ich heute einen Ersatztermin an.

Sie treffen mich am Montag, den 25. April um 18:30 Uhr. Diesmal markiere ich den Termin in meinem Outlook-Kalender, damit klappt es bestimmt.

Es gibt in dieser Woche eigentlich gar nicht so viel zu erzählen 😉

Die Ereignisse der letzten Wochen und alle meine Handlungsempfehlungen wirken sich positiv auf die Performance der meisten Depotaktien aus. Es gibt diese Woche nur wenig Handlungsbedarf.

Dies heisst nicht, dass ich weniger aktiv bin. Im Gegenteil. Heute befinde ich mich beispielsweise in Zürich – Insider wissen warum. Denn dort findet jedes Jahr, im Frühjahr, das European Gold Forum statt. Veranstalter dieser Konferenz ist das legendäre Denver Gold Forum.

Nach meiner Rückkehr werde ich Ihnen in der nächsten Ausgabe sicher noch einige Highlights dieser tollen Veranstaltung präsentieren und hoffentlich auch gleich die nächste Empfehlung. Einen Wert habe ich da schon im Blickfeld. Doch es hängt noch davon ab, ob sich die Zahlen verifizieren lassen und ob die Aktie günstig genug bleibt, sodass sich ein Kurspotenzial von mindestens 50 bis 100% ergibt.

Wie bei den meisten Konferenzen findet die wirkliche “Action” oft ausserhalb der Vortragsräume statt. Weshalb ich mich lieber dort aufhalte. Dabei nutze ich jede Gelegenheit, die Stimmung bei den Investoren zu erkunden. Wenig überraschend ist die Grundstimmung ohnehin positiv, denn die Goldinvestoren sind hier natürlich meistens unter sich. Doch die Zahl der neuen Anleger und vor allem der Optimismus von wiederkehrenden “alten Hasen“, die sich in den letzten Jahren oft zurückgezogen hatten, signalisiert mir, dass der laufende Bullenmarkt gute Unterstützung genießt und wohl noch eine Zeit lang anhalten wird. Namentlich nenne ich hier einmal einen Egon von Greyerz, der mich jedes mal daran erinnert, warum ich überhaupt dabei bin und vor allem bleibe. Er war einer der ganz wenigen Experten, die 2002 dazu rieten, bei einem Goldpreis von 300 US$/Unze, bis zu 50% des gesamten Kapitals in Gold zu investieren. Der DAX Index hat sich seither rund verdoppelt, inklusive aller Dividenden, die versteuert werden mussten. Gold stieg dagegen um das vierfache und blühte besonders in Krisenzeiten wie zwischen 2008 und 2012 auf.

Mehr Qualität statt Quantität

Doch ich rechne in absehbarer Zeit, wahrscheinlich irgendwann in den nächsten 6 bis 12 Monaten, mit einem Umschwung. Zunächst werden es einige Gewinnmitnahmen sein. Wobei danach die Aufwärtsdynamik erheblich nachlassen wird. Der quantitative Bullenmarkt, den wir aktuell erleben und nahezu jedes Investment nach oben spült, wird sich zu einem qualitativen Bullenmarkt wandeln.

Darum ist es mir weiterhin wichtig und in Zukunft wird es noch wichtiger sein, Ihnen die Aktien mit der besten Qualität zu liefern.

Das Lithium Thema beschleunigt seine Geschwindigkeit

Wie angekündigt konnten aufmerksame Leser auch in der letzten Woche einige Stücke von Wealth Minerals einsammeln und dies bei meinem empfohlenen Limit von 0,45 CA$.

Die Euphorie im Lithiumbereich führte allein bei der von mir präferierten Wealth Minerals zu einem Wochenanstieg von +44%. Die bekannte Lithium X (LIX), mit ihren Projekten in Argentinien sowie im Clayton Valley (Nevada), stieg allein am Donnerstag und Freitag vergangener Woche um zeitweise +53%. Lithium Americas (LAC) gewannen bis gestern und im Wochenvergleich +35%. Bei Lithium Americas spielt besonders der Einstieg des Milliardenkonzerns SQM eine bedeutende Rolle. Für Analysten gewinnt Lithium Americas damit an Attraktivität. Hinter vorgehaltener Hand werden im Markt nun rechenbare Kursziele von 1,50 bis 2,00 CA$ herumgereicht. Dies würde einer Bewertung von rund 500 Mio. US$ entsprechen. Lithium Americas wird auch in meinem gerade fertig gestellten Lithium-Sonderreport besprochen werden (Sie bekommen diesen gesondert zugeschickt).

Diese positiven Vorgaben, der bestehenden Lithium-Plays, liefert nur noch mehr überzeugende Argumente für den Kauf von Wealth Minerals (WML). Allein der Unterschied in der Marktkapitalisierung besticht. Lithium X bringt es nun auf 104 Mio. CA$ und Lithium Americas auf 290 Mio. CA$. Die Australier konnten ebenfalls weiter steigen. Pilbara Minerals kostet nach dem Wochenanstieg von +16% nun 650 Mio. AU$ und Galaxy Resourses bringt es, nach einem Kursanstieg von +40% in ebenfalls nur einer Woche, auf 613 Mio. AU$ Börsenwert. Verglichen mit gerade mal 31 Mio. CA$ bei Wealth Minerals.

Das Thema Lithium nimmt also immer mehr Fahrt auf.

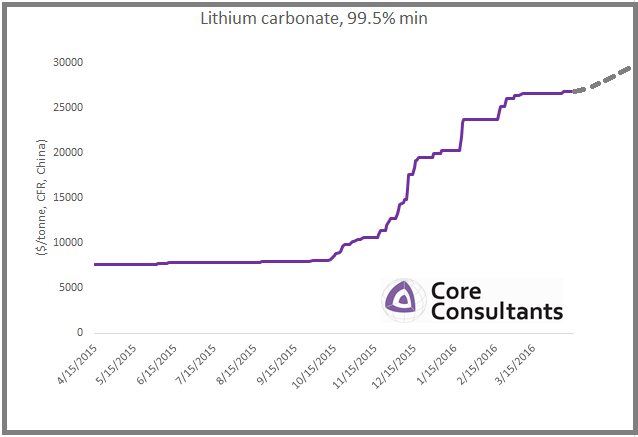

Die jüngsten Lithiumkäufe fanden bei einem Preisniveau von 25.000 US$ für das batteriefähige Lithium-Karbonat statt und bevor hier eine Marktsättigung und ein Rückgang möglich erscheint, könnte der Preis sogar noch locker auf 30.000 US$ steigen.

Quelle: Core Consultants Präsentation

Zumal sich nun auch noch ein Extra-Potenzial abzeichnet: Selbst wenn E-Mobilität der Antreiber für den Lithium-Boom bleibt, besteht noch ein zusätzliches, gewaltiges Potenzial in Form von neuartigen Akku-Energiespeichern für Stromnetze. Immer mehr Strom wird aus erneuerbaren Energien wie Solar- oder Windstrom gewonnen und muss zwischengespeichert werden. Mehr und mehr Hersteller setzen auch hier zunehmend auf Lithium-Batterien. Gewicht ist hier weniger ein Thema, aber steigende Effizienz und fallende Kosten machen den Einsatz immer lukrativer. Auch hier ist Tesla mit seiner Powerwall ein Vorreiter und wird dabei helfen, die Preise für Batterien für den Einsatz als Solarspeicher erheblich zu senken und die Nachfrage anzukurbeln. Alle diese Entwicklungen haben gemein, dass sie den potenziellen Markt für Lithium – über die reine E-Mobilität hinaus – vervielfachen können. Kaum eine gegenwärtigen Schätzung beinhaltet dieses Megapotenzial.

Die Lithiummengen, welche für solche “Megabatterien” nötig sind übersteigt mitunter sogar die Kapazitäten eines E-Auto Akkus um ein Vielfaches. Wie das nachfolgende Beispiel eines 40-Fuß containergroßen Akkus der koreanischen Kokam wie er im Stromnetz der südkoreanischen KEPCO eingesetzt wird eindrücklich zeigt.

Quelle: Kokam

Die alles entscheidende Frage, die ich beinahe täglich gestellt bekomme lautet: Wie lange wird der Lithiumboom anhalten?

Mit Sicherheit würde ein echter Investitionsboom wie er wahrscheinlich gerade erst bevorsteht, die Preise wieder unter 15.000 US$/t zurückführen. Doch bisher gab es ausser einer Handvoll von Einzelinvestitionen, im Rahmen von rund 100 bis 300 Millionen US$, noch keine milliardenschweren Programme. Ausser Orocobre mit knapp 20.000 Tonnen pro Jahr, ist bisher kaum ein neuer Produzent auf den Markt gekommen.

So lange diese Diskrepanz vorherrscht, wird der gegenwärtige Boom noch einige Zeit anhalten und keinesfalls abrupt und aller Voraussicht nicht mehr in diesem Jahr enden.

Präsidentschaftswahlen in Peru werden meinen Empfehlungen guttun

Wichtig und hochinteressant war für mich als Mineninvestor vor allen die Präsidentschaftwahl in Peru. Das wenig überraschende Ergebnis der Vorwahlen am 11. April fiel demnach deutlich aus. Die konservative Kraft Keiko Fujimori, Tochter von niemand geringerem als Alberto Fujimori, der selbst in Haft sitzt, sowie der liberale Kandidat Pedro Pablo Kuczynski werden sich am 5. Juni einer Schlammschlacht, ich meine natürlich der Stichwahl, stellen. Falls Sie die Hintergründe interessieren, so lege ich Ihnen die Lektüre des hier verlinkten NZZ Artikels ans Herz. Das Votum des Aktienmarktes ist ohnehin schon gefallen. Seit Wochen steigen peruanische Aktien wie verrückt.

Darum fühle ich mich beispielsweise mit meiner relativ neuen Empfehlung Tahoe Resources, +25% seit Aktientausch meiner vorherigen Empfehlung Lake Shore Gold, ausgesprochen wohl. Immerhin wird in Zukunft rund 30-40% des Gewinns und der Bewertung von Tahoe aus Peru stammen. Bisher waren diese Aktivitäten relativ unsicher und darum im Kurs der Aktien weniger stark berücksichtigt. Doch mit einer neuen Regierung wird Peru wohl noch freundlicher für Mineninvestoren. Solche Effekte sind nicht immer nachhaltig. Doch für die nächsten zwei oder drei Jahre ist das sicher eine positive Entwicklung, also exakt dem Zeitraum in dem ich Tahoe das größte Wachstum zubillige.

Ferner halte ich auch ein wachsames Auge auf das hervorragende Yanamina Goldprojekt von Wealth Minerals (Performance: +86%).

Mehr über die hervorragenden Chancen dieser beiden Aktien erfahren Sie im heutigen Update.

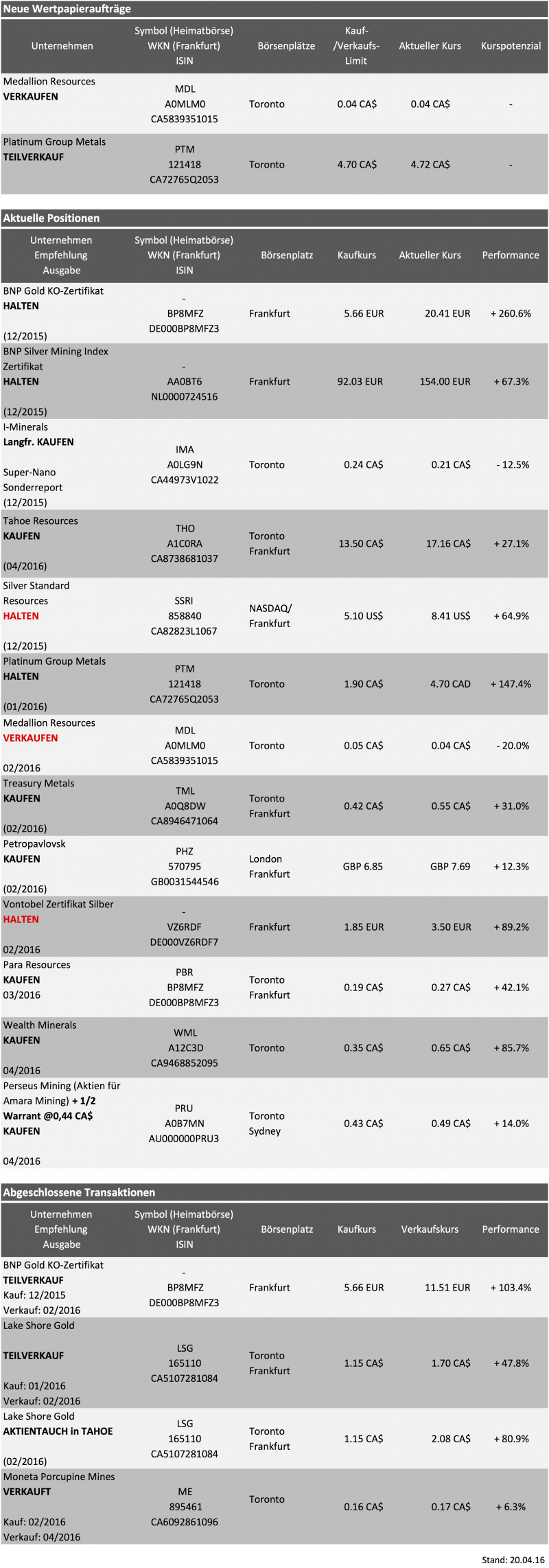

Aktuelle Aufträge und Positionen

Updates und Handlungsempfehlungen

Wealth Minerals – Performance: +86% – KAUFEN

Wenn Sie die englischsprachigen News mitverfolgen, dann haben Sie gestern vermutlich bereits mitbekommen, dass mit Marcelo A. Awad, als Top-Manager für Wealth Minerals Chile unter Vertrag genommen wurde (Siehe Originalmeldung Englisch). Mit Marcelo Awad konnte kaum ein besserer für den Posten gefunden werden. Nicht zuletzt aufgrund meiner eigenen, unbestätigten Vermutung nach, dass irgendwann mal das Thema einer Partnerschaft mit Codelco auf die Tagesordnung kommen könnte. Awad selbst war langjähriger Manager von Codelco sowie Geschäftsführer von Antofagasta und wurde 2011 als bester CEO Chiles ausgezeichnet. Ebenfalls anzumerken ist, dass er im Aufsichtsrat von Barrick Gold Chile sitzt. Der Mann besitzt also beste Kontakte.

Daran sehe ich, wie ernst es Henk van Alphen ist, mit Wealth Minerals eine ernstzunehmende Lithium Firma zu etablieren, die sich mit Lithium Americas oder Lithium X messen kann und wird.

Noch ein wichtiger Nachtrag bezüglich Peru:

Den erfolgreichen Erwerb des Yanamina Projektes haben Anleger bisher noch kaum auf dem Schirm. Die jüngsten Kursanstiege waren sicher auch und vor allem eine direkte Folge von der Entwicklung des Lithiumvorkommens Maricunga See. Mit einer neuen Präsidentin dürften Entwicklungsprojekte im Minenbereich nun schneller vorankommen als in Vergangenheit. Möglich erscheint die Veräußerung, die Entwicklung mit einem starken Partner oder eine Ausgliederung in eine neue Gesellschaft. Die Entwicklungsmöglichkeiten von Yanamina sind enorm. Für ein solches Projekt wird, in guten Zeiten wie sie nun bevorstehen, gut und gerne ein zweistelliger Millionenbetrag fällig. Die Vorgängergesellschaft Coronet hatte über einen langen Zeitraum eine Marktkapitalisierung zwischen rund 20 bis 40 Mio. US$.

In Vancouver sieht man das folgendermaßen: Von der gegenwärtigen Marktkapitalisierung i.H.v. 31 Mio. CA$ (25 Mio. US$) sind mit Sicherheit rund 10 Mio. CA$ für das Yanamina Projekt abzuziehen. Mit dem erfolgten Kursanstieg beim Gold und dem erwartet wirtschaftsfreundlichen Wahlausgang in Peru, sind sogar deutlich mehr zu veranschlagen.

Könnte das Projekt an einen Partner abgegeben, kassiert Wealth Minerals wohl schnell einmal 5-10 Mio. CA$ an künftigen Meilensteinzahlungen.

Unter dem Strich beteiligt sich ein Investor, selbst zu Kursen über 0,60 CA$, mit einer Bewertung von nur rund 20 Mio. CA$ für Maricunga, einem der aussichtsreichsten Lithiumprojekte weltweit.

Würde es gelingen das Goldprojekt zu verkaufen, könnte allein der erwartete Kapitalzufluss bei der Finanzierung für die Entwicklung von Maricunga beitragen und die Aktienzahl möglichst gering zu halten.

Chart von Wealth Minerals im Aufwärtstrend

Quelle: Stockcharts.com

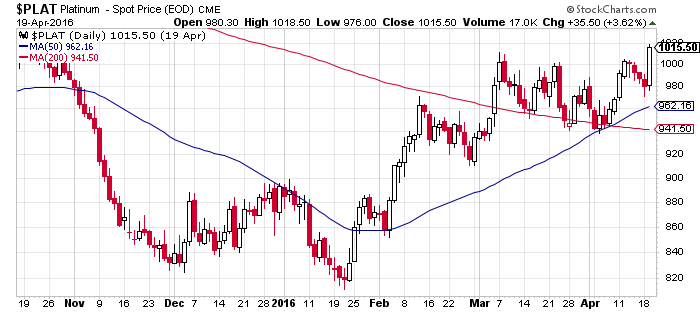

Platinum Group Metals (PTM) – Performance: +147% – TELVERKAUF zur Gewinnsicherung HALTEN

Zwei gute Nachrichten für Platinum Group Metals. Erstens brach der Platinpreis über 1.000 US$ je Unze aus. Zweitens gab man eine massive Erhöhung der Vorkommen bekannt. Vor allem wegen der jüngsten hervorragenden Bohrresultate für das Waterberg Joint Venture. (Der Link zur englischsprachigen Pressemeldung). Insgesamt wurden die vorhandenen Ressourcen fast verdoppelt und werden jetzt mit 35 Mio. Unzen angegeben.

Das Waterberg Projekt wird weiterhin unzureichend in der Bewertung von PTM berücksichtigt. Darum riet ich Neueinsteigern, in der letzten Eilmeldung vom 15.04 auch zu einem Abstauberlimit für die Aktie.

Die jüngsten Nachrichten und der Ausbruch beim Platinpreis, den Sie am Chart nachvollziehen können, machte diesen Plan leider zunichte. Dafür kommen jetzt wieder jene Anleger in den Genuss von Gewinnmitnahmen, welche meine erste Gewinnmitnahmeempfehlung bei 4,90 CA$ entweder verpasst haben oder ihr aus einem anderen Grund nicht folgen konnten.

Quelle: Stockcharts.com

Fazit

Langfristig bin ich heute, mehr denn je, vom Erfolg bei Platinum Group Metals überzeugt. Der Teilverkauf ist darum auch eher eine kosmetische Aktion und auch ausschließlich auf den kurzfristigen Anstieg der letzten Woche, der vom Tief am Donnerstag immerhin +49% erreichte, zurückzuführen. Wegen dem etwas langsamer als erwarteten Produktionsstart dürfte die Aktie in den nächsten Wochen und Monaten eher seitwärts tendieren. Deshalb sind Teilverkäufe sicher nicht verkehrt. Gleichwohl betone ich, dass Sie diese Verkäufe nur umsetzen brauchen, wenn Sie frisches Kapital, beispielsweise für meine nächste Neuempfehlung benötigen. Einfach nur zu verkaufen, aus Angst eines erneuten Einbruchs, halte ich für verkehrt. Darum behalte ich die Einschätzung für die Aktien, langfristig auf HALTEN.

Amara Zusammenschluss mit Perseus Mining – Performance: +16% – KAUFEN

Die in der letzten Woche, zum Empfehlungskurs von 16 pence, erworbenen Aktien von Amara Mining werden seit dem 15. April nicht mehr gehandelt und wurden per gleichem Stichtag in Perseus Mining getauscht.

Das rechnerische Umtauschverhältnis von 0,68 Perseus Aktien pro Amara Aktie ergibt für uns einen rechnerischen Kaufkurs von 0,43 AU$ für unsere Perseus Position. Hinzu kommen für jede neue Perseus Aktie im Portfolio noch ein halber Warrant mit Bezugspreis von 0,44 AU$.

Gleich nach dem erfolgten Umtausch startete Perseus einen sportlichen Anstieg bis auf 0,49 AU$. Ein Anstieg von +14% seit letzter Woche. Unter Hinzurechnung des halben Warrants (der Kurs notiert mittlerweile schon 11% über dem Wandlungspreis), konnten Sie innerhalb von nur einer Woche schon einen Kursgewinn von +20% verbuchen. Ein gutes Zeichen, denn es zeigt, dass die Amara Aktionäre ihre Aktien nicht eiligst verkaufen wollen, sondern durchaus den Wert von Perseus erkennen, das die Explorationsprojekte vorwärts bringen wird.

Jeff Quartermaine CEO von Perseus war übrigens auch in Zürich, beim European Gold Forum zugegen. Die Highlights seiner Präsentation waren: Die zweithöchsten Goldressourcen aller australischen Goldkonzerne, mit 14 Mio. Unzen Ressourcen und davon 50% als förderfähige Reserven. Durchschnittliche 865 US$ Förderkosten für jährlich 220.000 Unzen.

Auch Sissingue soll kurzfristig entwickelt werden, trotz der vollzogenen Amara Mining Übernahme, was für mich eine kleine Überraschung war. Das Ziel: >500k Unzen Produktion pro Jahr, bis 2020. Perseus besitzt keine Schulden, weil der Tagebau in Ghana sehr profitabel lief und man konnte >150 Mio. AU$ an Barmitteln anhäufen sowie 120.000 Unzen Gold zu 1.276 US$ auf Termin verkaufen, so dass selbst ein kurzfristiger Goldpreisrückgang kaum schaden würde.

Die Kosten des Edikan Tagebaus muss jedoch weiter verbessert werden. Die relativ hohen Förderkosten, welche im Dezemberquartal anfielen (AISC: 1.200 US$/Unze), sollen Schritt für Schritt wieder gesenkt werden. Hierzu sollen höhere Grade verwendet werden. Wichtig ist auch die Verbesserung der Stromversorgung, durch eine Erweiterung der Diesel-Generatoren, die getätigt werden musste, da es in Ghana immer wieder zu Stromausfällen sowie einer Verbrauchslimitierung kommt.

Für dieses Jahr werden bei Edikan in Ghana wohl noch keine Wunder geschehen. Doch ich hoffe durchaus auf eine positiven Überraschung, was die Grade und die Förderkosten betrifft.

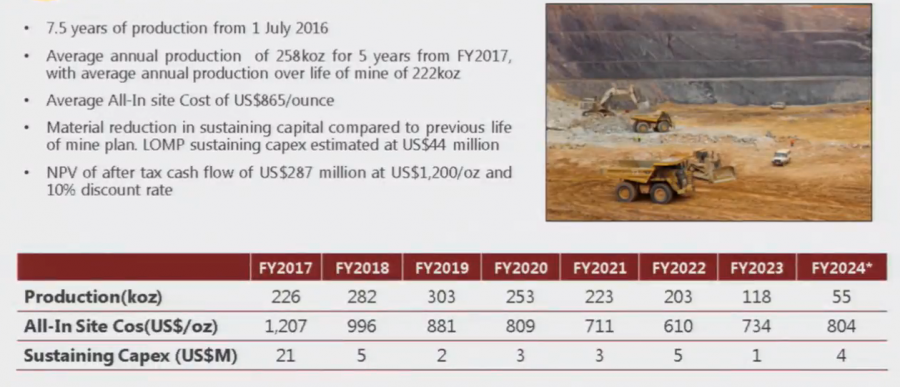

Der neue Minenplan für das Flaggschiff Projekt Edikan sieht jetzt so aus:

Quelle: Investorenpräsentation Perseus Mining, April 2016 in Zürich

Wobei insbesondere die Fördererhöhung ab 2018 positiv auffällt. Insgesamt fällt der nun erwartete Nettowert des Edikan Projektes, gemessen am Nettokapitalrückfluss der nächsten Jahre und ausgehend von einer Goldpreisannahme von 1.200 US$, mit 287 Mio. US$ bzw. 367 Mio. AU$, sogar weitaus über der aktuellen Marktkapitalisierung aus, die lediglich bei 267 Mio. AU$ liegt. Die Diskrepanz ermöglicht ein Kurspotenzial von weiteren +37% und dies ohne Einbezug der weiteren Projekte (Amara), welche die Produktion auf 500.000 Unzen jährlich verdoppeln soll.

Perseus ist darum durchaus ein Wachstums- sowie ein Value-Investment gleichermaßen.

Die gegenwärtig etwas überhöhten Kosten bzw. niedrigeren Grade, ermöglichen ausserdem einen hohen Hebel auf den Goldpreis. Steigt der Goldpreis bis nächstes Jahr bspw. auf 1.400 US$ an, so würden sich die erwarteten Nettogewinnmargen für 2017 etwa vervierfachen.

Ein Teil des enormen Bewertungsabschlages hängt vermutlich ganz einfach damit zusammen, dass australische Gesellschaften generell niedrigere Bewertungen besitzen als kanadische und dies ist selbst dann der Fall, wenn beide Unternehmen in Afrika tätig sind… Über kurz oder lang wird sich das dennoch verbessern. Zumal Amara Mining an der Londoner Börse, wegen des Explorer-Abschlages, noch deutlicher unterbewerteter war und dies nun zugunsten der Perseus Kurses und dem Sprung vom Explorer ins Vorproduktionsstadium positiv ausfallen wird.

Perseus Mining ist darum durchaus und zu Kursen zwischen 0,45 bis 0,50 AU$ ein aussichtsreiches Investment sowie kaufenswert.

Moneta Porcupine Mines (ME) – Performance: +6% – VERKAUFT

Man sollte nie über verschüttete Milch klagen. In dem Fall möchte ich es ausnahmsweise dennoch tun. Damit Sie meine Handlungsweise besser nachvollziehen können.

Nur der Verkauf von Moneta Porcupine Mines war leider etwas voreilig. Denn die seit Monaten im Markt befindlichen Gerüchte bezüglich der jüngst statt gefundenen, aber bisher immer wieder gescheiterten, Übernahmeverhandlungen für das Golden Highway Projekt, sickerten am Montag doch noch offiziell durch (Artikel Mining-Journal in Englisch) und lösten darum eine regelrechte Kauforgie aus. Am vergangenen Mittwoch hatte ich Ihnen mein Verkaufslimit von 0,17 CA$ genannt. Für den Verkauf der Position war der kurzfristige Anstieg hervorragend, um problemlos aus der Aktie herauszukommen. Die Moneta Aktien lagen im Hoch, am Montag, sogar bei 0,25 CA$ und somit +56% über meinem Einstiegskurs von 0,16 CA$.

Ehrlich gesagt kam der Kurssprung, für mich, dann doch mehr als überraschend. Immerhin wurde nur mehr oder weniger bestätigt, was ich längst vermutete, nämlich dass es bislang keinen Verhandlungsabschluss sondern höchstens konkretes Interesse an einer Übernahme durch First Mining Finance gab. Dessen Kopf, Keith Neumeyer, kauft zurzeit alle nicht niet- und nagelfesten Projekte auf, mit möglichst vielen Unzen im Boden. Er muss diese Projekte auch gar nicht groß entwickeln, sondern einfach nur warten, bis der Goldpreis auf rund 1.900 bis 2.000 US$ steigt. Jede Unze im Boden, die sich nur schwer bei 1.200 US$ fördern ließe, wird bei Kursen über 1.900 US$ automatisch viel mehr wert sein.

Ehrlich gesagt, so sehr ich mich auch mit dieser mutigen Prognose anfreunden kann, mir geht es momentan etwas zu schnell in diese eine Richtung.

Es scheint so, dass für viele Mineninvestoren plötzlich gar kein Zweifel mehr daran besteht, dass Gold in den nächsten rund zwei oder drei Jahren bei 1,900 US$/Unze stehen wird. Doch ich würde eher damit rechnen, dass solche Kurse nicht in drei, sondern frühestens in fünf Jahren realistisch sind.

Darum will ich keinesfalls ausschließen, ja ich halte sogar für höchstwahrscheinlich, dass das Golden Highway Projekt von Moneta Porcupine schliesslich doch noch einen Käufer findet. Aber ich halte es für eine groteske Fehlentscheidung, dass man eine derart offensichtlich ernst gemeintes Übernahmeofferte wie jene von Keith Neumeyer ausschlägt.

Wäre diese Meldung im letzten Jahr veröffentlicht worden und nicht in der aktuellen euphorischen Marktphase, dann wären die Aktien von Moneta Porcupine garantiert wieder auf 0,10 CA$ gefallen, anstatt wie es jetzt der Fall war, auf 0,25 CA$ zu steigen.

Medallion Resources – VERKAUFEN – Verkaufslimit: 0,04 CA$

Bei Medallion Resources lohnt es sich, für mich, nicht mehr länger auf den angekündigten Start der nächsten Phase seiner Geschäftsaktivitäten zu warten. Die Chance war da, das Risiko für eine klitzekleine, hochspekulative Position war überschaubar. Insofern tut es mir nicht weiter weh, um ein Verkaufslimit von 0,04 CA$ zu setzen und in aussichtsreichere Kandidaten zu investieren.

Tahoe Resources – HALTEN – Performance: +25%

Tahoe Resources bietet eine hervorragende Wachstumsstory, insbesondere seit der erfolgreichen Übernahme von Lake Shore Gold. Die Goldförderung wird sich in den nächsten Jahren operativ von 500 auf 800k Unzen erhöhen. Übernahmen sind darin nicht einmal einberechnet. Steigende Goldpreise und wachsende Produktionszahlen garantieren ein überdurchschnittliches Wachstum und starke Finanzzahlen. Seit einigen Wochen wird über die nächste bevorstehende Übernahme spekuliert. Es soll sich dabei um Richmont Mines handeln. Würde diese oder eine ähnliche Übernahme bekannt gegeben und die Tahoe Aktie darauf mit einem Rückgang reagieren, wäre dies ein hervorragender Zeitpunkt, um einzusteigen. Von allen Junior-Goldminen besitzt Tahoe eine sehr hohe Wahrscheinlichkeit, um in ein paar Jahren zu den großen der Branche, den Senior-Produzenten wie Newmont, Newcrest oder Agnico Eagle aufzuschließen. Für größere Publikums- oder Hedgefonds bietet dies eine hervorragende Spekulationsgelegenheit, welche aufgrund der Wachstumsrate und Dividende eigentlich eine Prämienbewertung rechtfertigen würde.

Unter 20 CA$ bleiben die Aktien unter langfristigen Gesichtspunkten ein Kauf. Abstauberlimits können bei 14 bis 15 CA$ gesetzt werden.

Ende Teil I

Anlagestrategie – Über die geringe Aussagekraft von Quartalszahlen – Ausbruch des Silberpreises erfolgt

In der letzten Woche erhielt ich von einem aufmerksamen Leser die Frage zu den Quartalszahlen eines seiner Investments, verbunden mit der Bitte meine diesbezügliche Einschätzung zu geben.

Selbstverständlich entgehen mir die Quartalszahlen nicht und sie waren bei meinen Empfehlungen überwiegend sogar äußerst positiv.

Dennoch möchte ich Ihnen ehrlicherweise ein Geständnis ablegen. In meinen jahrzehntelangen Erfahrungen als Trader und Investor habe ich gelernt, dass die Quartalszahlen und noch mehr die anschliessende oft ermüdende Telefonkonferenz, leider die unwichtigste Informationsquelle überhaupt ist. Jeder Fondsmanager, Analyst und Investor schaut auf diese Zahlen und reagiert wird innerhalb von Sekunden nach der Veröffentlichung. Vielleicht haben Sie eine genaue Vorstellung davon wie die Zahlen ausfallen werden, dann können Sie natürlich entweder Kaufen oder Verkaufen. Aber dann bitte vor Veröffentlichung – Sie werden feststellen, dass dies eher einem Ratespiel mit einer Trefferwahrscheinlichkeit von 50/50 ähnelt. Andernfalls gibt es nur ganz wenige Fälle bei denen es sich lohnt nach der Zahlenveröffentlichung noch zu reagieren. Im Endeffekt heißt dies für mich, dass die Kommentierung und die kleinliche Beachtung der Quartalszahlen weder mir noch Ihnen als Leser irgendeinen Mehrwert bringt.

Zudem werden die Zahlen, je nach vorherrschendem Aktientrend, mal gut oder mal schlecht interpretiert.

Bitte sehen Sie es mir darum nach, wenn ich die eine oder andere Zahlenveröffentlichung unkommentiert vorüberziehen lasse. Insbesondere dann, wenn sich aus den Zahlen keine wesentlich neuen Erkenntnisse herauslesen lassen, sollten Sie gleich zur Tagesordnung übergehen und in der kostbaren Zeit besser unterbewertete Aktien oder nach neuen Trends suchen.

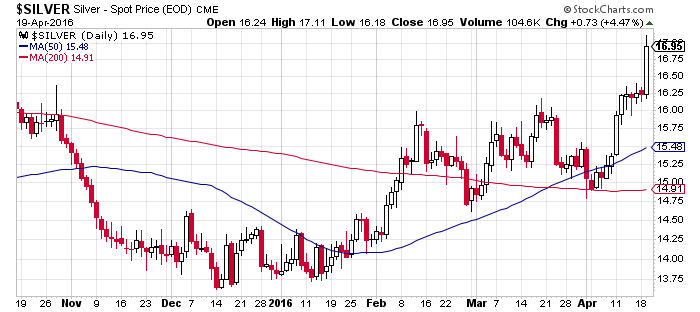

Einen mustergültigen Chartausbruch verzeichnete, wie von mir längst vorhergesehen, der Silberpreis. Am 15. April schrieb ich Ihnen dazu eine zeitnahe Eilmeldung. Das Timing für den Kauf von Silberaktien oder Silberzertifikaten sowie physischem Silber hätte gar nicht besser sein können

Quelle: Stockcharts.com

Der aktuelle Chart bestätigt den Ausbruch recht eindrucksvoll:

Quelle: Stockcharts.com

Das von mir empfohlene VONTOBEL ZERTIFIKAT – SPRINTER OPEN END AUF SILBER (WKN VZ6RDF) notiert jetzt bei 3,50 € und somit +89% bis +108% über den beiden von mir empfohlenen Kaufkursen bzw. dem Kurs zum Wiedereinstieg von vor sieben respektive vor drei Wochen.

Selbst bei meiner konservativen Aktienempfehlung on Silver Standard Resources konnten Sie in den letzten zwei Wochen einen Schub um +47% mitnehmen und Ihren Gesamtgewinn auf +59% ausbauen und das BNP Silver Mining Index Zertifikat notiert nun ebenfalls mit deutlichen +67% in der Gewinnzone.

Trotz dieser erheblich positiven Entwicklung, halte ich es dennoch für viel zu früh, auch nur im Ansatz über Gewinnmitnahmen nachzudenken.

Die letzen drei bis vier Wochen haben die Rahmendaten für Gold weiter verbessert und dies schlägt nun endlich auch einmal auf den Silberpreis durch. Das Gold-Silberpreis-Verhältnis steht bei 73 und damit immer noch auf einem extrem hohen Niveau.

Ein Silberpreis von 19 oder 20 US$ wäre selbst bei einem konstanten Goldpreis von 1.250 US$ kein Problem und wenn Gold langsam in eine Spanne von 1.300 bis 1.350 US$ vorstoßen kann, dann sind möglicherweise sogar Silberpreise von 20 bis 22 US$ realistisch und dies alles noch in diesem Jahr.

Bevor wir nicht die 18 US-Dollarmarke sehen, halte ich darum weiterhin an allen meinen Silberpositionen fest und Sie sollten dies nach Möglichkeit auch tun.

Dies soll es für heute einmal gewesen sein. Bis zur nächsten Ausgabe.

Es grüßt Sie Ihr,

Günther Goldherz, Chefredakteur

Offenlegung von Interessenskonflikten & Risikohinweis, Haftungsausschluss

Hinweis auf mögliche Interessenskonflikte gemäß Paragraph 34b WpHG i.V.m. FinAnV: Ein Interessenkonflikt besteht darin, dass die bull markets media GmbH bzw. Redakteure, Mitarbeiter, Eigentümer oder anderweitig mit der bull markets media GmbH verbundene natürliche und juristische Personen Positionen in den folgenden besprochenen Finanzinstrumenten halten und diese Positionen jederzeit weiter aufstocken oder verkaufen können: Para Resources, I-Minerals, Medallion Resources, Moneta Porcupine, Treasury Metals, Wealth Minerals, Perseus Mining. Ein erhöhtes Interesse an den besprochenen Finanzinstrumenten, steigende Kurse und eine höhere Handelsliquidität sind bei einem geplanten Verkauf von Vorteil.

Darüber hinaus bestehen die folgenden weiteren Interessenkonflikte:

- I-Minerals: Mit dem Herausgeber geschäftlich verbundene Parteien halten Aktienoptionen des Unternehmens, die jederzeit ausgeübt werden können.

- Para Resources: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

- Wealth Minerals: Die bull markets media GmbH wurde als Herausgeber für die Berichterstattung über das Unternehmen vergütet und hält zudem Aktien und Warrants an dem Unternehmen.

Risikohinweis: In diesem Newsletter werden ausschließlich Aktienanlagen besprochen. Aktienanlagen bergen ein hohes Verlustrisiko, welches im schlimmsten Fall den Totalverlust des eingesetzten Kapitals bedeuten kann. Dies gilt insbesondere für Aktienwerte mit niedriger Marktkapitalisierung (kleiner 100 Mio. EUR), welche in diesem Newsletter ebenfalls regelmäßig besprochen werden.

Wir weisen ausdrücklich darauf hin, dass es sich bei in diesem Newsletter veröffentlichten Beiträgen um journalistische Beiträge und Meinungsäußerungen, keinesfalls aber um Finanzanalysen im Sinne des deutschen Kapitalmarktrechts handelt. Das Studium dieses Newsletters ersetzt daher keine individuelle Anlageberatung. Wir raten daher ausdrücklich dazu, sich vor einem Investment in die hier vorgestellten Aktien von einem Anlage- oder Vermögensberater in Bezug auf die individuelle Angemessenheit dieses Investments beraten zu lassen. Darüber hinaus sollten Anleger auf keinen Fall ihr gesamtes Kapital auf wenige Aktien konzentrieren oder sogar einen Kredit für die Aktienanlage aufnehmen.

Haftungsausschluss: Den Artikeln, Empfehlungen, Charts und Tabellen liegen Informationen zugrunde, welche die Redakteure für verlässlich halten. Eine Garantie für die Richtigkeit kann die Redaktion jedoch leider nicht übernehmen. Jeglicher Haftungsanspruch – insbesondere für aus einer Aktienanlage entstandene Vermögensschäden – muss daher grundsätzlich abgelehnt werden.

Impressum

Der Börsenbrief „Der Goldherz Report“ ist ein Produkt der

bull markets media GmbH

Alexanderstrasse 7

10178 Berlin

Email: [email protected]

Webseite: www.goldherzreport.de

Amtsgericht Berlin (Charlottenburg), Register-Nr.: HRB 171343

Geschäftsführer & Herausgeber v.i.S.d.P.: Alexander Schornstein, Andre Doerk

Redaktion: Günther Goldherz (Pseudonym – Name des Redakteurs ist dem Herausgeber bekannt)